Radarmu.com – Untuk kamu yang saat ini sedang belajar tentang akutansi tentunya membutuhkan informasi terkait dengan pengantar akutansi.

Adapun melalui saluran ini kami akan berbagi informasi terkait dengan pengertian akutansi lengkap dengan jenis-jenisnya.

Dengan demikian kamu bisa mempelajarinya secara lengkap, meskipun mengetahui secara garis besarnya saja.

Pengertian Akutansi

Pengertian akuntansi adalah sistem informasi keuangan yang bertujuan untuk menghasilkan dan menginformasikan informasi yang relevan bagi berbagai pihak yang berkepentingan.

Informasi yang diproses dan dilaporkan bersifat keuangan. Sifat informasi harus relevan. Relevan artinya harus dikaitkan dengan penerima (siapa), tujuan (apa), tempat (dimana), dan waktu (bilamana) (Hans Kartikahadi, 2016).

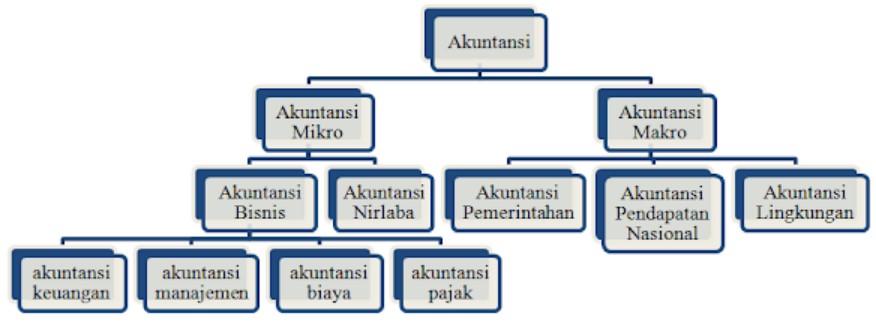

Pembagian bidang akuntansi

Dengan pertimbangan sifat informasi yang harus relevan dan mempermudah koordinasi didalam proses menghasilkan informasi, akuntansi dibagi menjadi 2 sektor. Pembagian sektor didasarkan pada informasi yang harus dihasilkan dan subjek penerima laporan.

Akuntansi sektor mikro

Adapun untuk akutansi mikro sendiri dibagi menjadi dua bagian yaitu akutansi bisnis dan juga akutansi Nirlaba.

Untuk penjelasan lebih lengkapnya kamu bisa cek ulasan radarmu dibawah ini untuk memabahinya.

Akuntansi Bisnis

Dimana untuk akutansi bisnis ini sendiri dibagi menjadi 4 sektor yang perlu kamu ketahui.

a. Akuntansi Keuangan

Akuntansi yang bertujuan menghasilkan informasi keuangan entitas, berguna bagi pemangku kepentingan sebagai penerima dan pengguna laporan keuangan. Diatur dalam Standar Akuntansi Keuangan (SAK).

Pemangku kepentingan contohnya suplier, kreditor, investor, masyarakat umum atau pemerintah.

Kegunaan akuntansi keuangan adalah :

- Pengambilan keputusan ekonomi (investasi atau pinjaman)

- Pemahaman posisi keuangan

- Pemahaman kinerja dan arus kas

b. Akuntansi Manajemen

Mempelajari informasi akuntansi untuk mengelola, menghasilkan dan melaporkan informasi kepada manajemen untuk perencanaan, pelaksanaan, dan pengendalian usaha.

c. Akuntansi Biaya

Mempelajari perhitungan biaya produk per unit dengan memberikan nilai pada persediaan yang dimiliki perusahaan dan sekaligus menetapkan nilai beban pokok penjualan pada satu periode.

d. Akuntansi Pajak

Akuntansi yang bertujuan menghitung dan melaporkan objek pajak agar kewajiban pajak dapat dihitung, dilapotkan, dan dibayar sesuai peraturan perpajakan. Diatur dalam PSAK 46 (2011) Pajak Penghasilan.

Akuntansi Nirlaba

Akuntansi yang mempelajari pelaporan organisasi nirlaba. Organisasi nirlaba dalah organisasi yang memperoleh sumberdaya dari sumbangan anggota dan penyumbang yang tidak mengharapkan imbalan.

Contohnya organisasi budaya, sosial, politik dan keagamaan. Diatur dalam PSAK 45 (2010) : Organisasi Nirlaba.

Akuntansi Sektor Makro

Adapun untuk akutansi sektor makro dibagi menjadi empat bagian besar seperti berikut ini.

Akuntansi Pemerintahan

Akuntansi pemerintah adalah laporan pertanggungjawaban keuangan publik oleh pemerintah kepada rakyat.

Akuntansi Pendapatan Nasional

Akuntansi pendapatan nasional adalah untuk melaporkan dan menghitung berbagai indikator ekonomi makro.

Akuntansi Lingkungan

Akuntansi lingkungan berkaitan dengan kebijakan memasukkan biaya lingkungan pada akuntansi keuangan perusahaan. UU No. 40 tahun 2007 tentang Perseroan Terbatas Pasal 66 Ayat 2 (c) mewajibkan perseroan terbatas setiap tahunnya menyusun laporan pelaksanaan tanggungjawab sosial dan lingkungan.

Daftar Pustaka

- Hans Kartikahadi, R. U. (2016). Akuntansi keuangan Berdasarkan SAk berbasis IFRS Buku 1 . Jakarta : Ikatan Akuntan Indonesia.

- Indonesia, I. A. (2010). PSAK 45 Organisasi Nirlaba . Jakarta: Ikatan Akuntansi Indonesia.

- Indonesia, I. A. (2015). Modul Chartered Accountant Akuntansi Manajemen Lanjutan. Jakarta: Ikatan Akuntan Indonesia.

Ikuti dan baca artikel menarik lainnya dari laman ini melalui Google News